Ontwikkelingen

Samenvatting

Zwolle heeft het gehele jaar een positieve liquide positie gehad. Er is geen financiering aangetrokken. De overtollige middelen staan deels in de schatkist en zijn deels in de vorm van deposito's verstrekt aan andere gemeenten. De 3 maands Euribor stond eind 2025 op 2,016%, voor een lening van 10 jaar moest door een gemeente ongeveer 2,90% worden betaald.

Twee keer heeft de Europese Centrale Bank (ECB) in de 1ste helft van het jaar de rente naar beneden bijgesteld, daarbij in de veronderstelling dat de inflatie op middellange termijn beneden of dichtbij het gewenste niveau van 2% zal uit komen. Hiermee is het beleid minder restrictief. De economie wordt minder afgeremd. Marktpartijen denken dat de rente in 2026 redelijk stabiel zal blijven, hoewel geopolitieke ontwikkelingen voor de nodige onzekerheid kunnen zorgen.

Korte rente

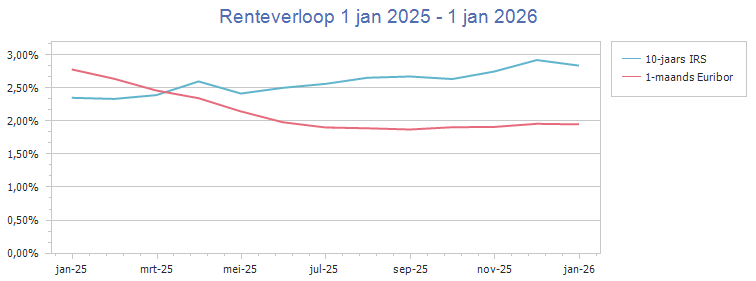

De korte depositorente is in 2025 door de Europese Centrale Bank (ECB) in de eerste helft van het jaar nog twee keer verlaagd naar 2,0% per ultimo 2025. Het gevolg was dat als partijen geld wilden stallen bij de ECB, zij steeds een lagere rentevergoeding ontvingen. Dit was ook van invloed op de vergoeding voor de middelen die tijdelijk op de rekening bij de Schatkist waren gestald. Waar er in de eerste helft van het jaar nog circa 2,4% ontvangen werd, liep deze terug naar een niveau van 1,9% eind van het jaar. Daartegenover staat dat de 3-maands Euribor ook is gedaald. Op 31 december 2025 stond deze op +2,016%. De liquiditeitspositie was in 2025 dusdanig gunstig dat er geen (korte en/of lange) leningen zijn aangetrokken om in de financieringsbehoefte te kunnen voorzien. De huidige marktverwachting is dat de 3-maands Euriborrente in de loop van 2026 redelijk stabiel zal blijven, tenzij grote geopolitieke onrust roet in het eten gooit. Nu de Europese inflatie onder controle lijkt te komen is de verwachting van de markt dat de ECB in 2026 de korte rente stabiel zal houden. De ECB blijft echter voorzichtig met haar uitspraken ten aanzien van de werkelijk te nemen stappen.

Lange rente

Hoewel er geen lange financieringsbehoefte werd verwacht, hadden bij het opstellen van de begroting wel een inschatting gemaakt voor de lange rente (basis is 10-jaars swaprente). Wij rekenden op een percentage van 3,5% inclusief 0,4% liquiditeitsopslag. In werkelijkheid is de lange rente tot in maart redelijk stabiel gebleven rond een niveau van 2,35% om daarna redelijk snel met 0,3% procent op te lopen en vervolgens verder te stijgen naar 2,94% eind van het jaar. De liquiditeitsopslag is beweeglijk en heeft de 0,5% aangetikt. Momenteel ligt deze rond de 0,4%. Per saldo zouden wij voor een 10-jaars lening aan het eind van het jaar circa 3,3% hebben moeten betalen. Wij hebben in 2025 in het geheel geen nieuwe lange leningen aangetrokken, dus geen "last" gehad van de relatief hoge liquiditeitsopslag op de basisrente. De inverse rente structuur aan het begin van het jaar is verdwenen. Leningen met een korte looptijd zijn nu duidelijk goedkoper dan leningen met een langere looptijd. We spreken van een normale rentestructuur.

Overig:

Met betrekking tot de Wet Schatkistbankieren kunnen wij melden dat er ook in 2025 geen overschrijding van de drempelwaarde is geweest. Overtollige liquide middelen zijn uitgezet bij andere gemeenten of aangehouden op de rekening courant bij de Schatkist. Afromen van de rekeningen courant van Zwolle naar de Schatkistbankieren rekening gaat nog steeds automatisch. De berekening van het drempelbedrag en de toetsing aan de norm zijn verderop in deze paragraaf opgenomen.

In de financieringsparagraaf wordt melding gemaakt van de voorwaarden binnen de Regeling Uitzettingen en Derivaten Decentrale Overheden (RUDDO), onderdeel van de Wet Financiering Decentrale Overheden (FiDO), welke sinds 2014 van kracht is. En van de eisen die aan tegenpartijen worden gesteld. Hoewel deze regeling en wet nog steeds van toepassing zijn, is van het plaatsen van middelen bij bijvoorbeeld banken geen sprake meer. Een gemeente is namelijk verplicht haar overtollige middelen te parkeren op haar Schatkistbankieren rekening of, indien gewenst, bij (semi)overheden. Een vergelijkbare situatie speelt bij het gebruik van derivaten. Wij hebben geen derivaten meer in de portefeuille en het ligt niet in de verwachting dat de gemeente nieuwe contracten zal aangaan, ondanks het feit dat vanwege de hoge liquiditeitsopslagen die in de huidige markt gelden dit zou leiden tot een behoorlijk rentevoordeel voor gemeenten die lang geld moeten aantrekken. Op dit moment zijn er grote woningbouwcorporaties die met banken in gesprek zijn over de mogelijkheden toch weer gebruik te maken van renteswaps. Deze ontwikkeling is vorig jaar al ingezet, maar tot op heden zijn de banken nog erg terughoudend om hier werkelijk gehoor aan te geven.

De administratieve organisatie van de treasuryfunctie is ingericht conform het in 2024 opnieuw vastgestelde Treasurystatuut.